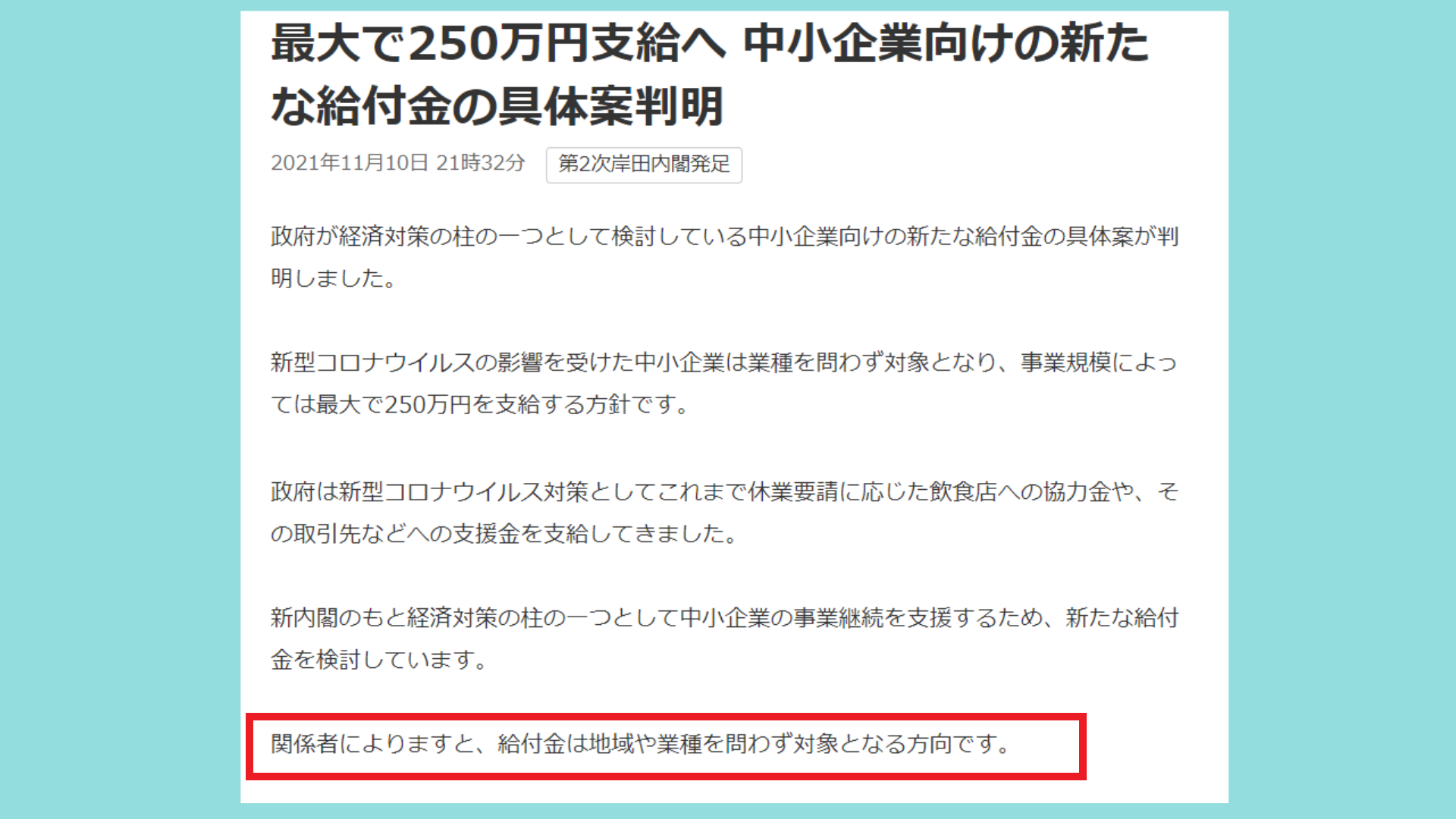

2021年11月10日(水) 政府が経済対策の柱の一つとして検討している中小企業向けの新たな給付金の具体案が判明しました。

2021年11月19日(金)に新たな経済政策がまとめられる予定なので、

今回は現時点で発表されている概要と前回との比較をした、記事になります。

【速報】持続化給付金(第2回)概要 ※11月10日(水)時点

令和3年11月10日(水) 21時32分 ネットニュースで次の発表がありました。

対象者

ひと月の売り上げが前年もしくは2年前の同じ月に比べて

50%以上減少した事業者だけでなく、30%以上減少した事業者にも支給対象。

給付金額

このうち50%以上減少した場合には、年間の売り上げが

・1億円未満の事業者には最大100万円

・5億円以上の事業者には最大250万円 とする方針

また個人事業主にも最大で50万円支給 する方針

持続化給付金【第1回】との比較

この記事を見てくださっている中小企業さんで、年間1億円未満の方も多いかと思います。

その場合は、前回であれば最大200万円給付されていましたが、

第2回は、100万円もしくは50万円の可能性も高いです。

支給額の計算方法(推測)

個人的な予想も含まれます。

正しい計算方の発表があった際は、追記いたします。

■給付額の計算方法(売上1億円未満の法人の場合)

≪第1回 計算方法の場合≫

2021年11月の売上が前年同月日と比べて50%減少

→給付額:100万円 だった

≪第2回 計算方法の場合 予想その1≫

・2021年11月(50%現象)

・2021年12月(50%現象)

・2022年1月(50%現象)

・2022年2月(50%現象)

・2022年3月(50%現象)

→給付額:”合計で”最大100万円?

すべての月が50%減少ならば、合計で100万円

ひと月あたりの給付額は20万円という計算になります。

なので、もし以下のように30%未満の月もあった場合

≪第2回 計算方法の場合 予想その2≫

・2021年11月(50%現象)

・2021年12月(29%現象)←対象外?

・2022年1月(50%現象)

・2022年2月(29%現象)←対象外?

・2022年3月(50%現象)

→給付額:”合計で”60万円?

給付対象となる月が3ヶ月分しかないので、60万円という計算になります。

すなわち、「どこかのひと月が50%減少で100万円給付」ではないのでは?との予想です。

その月の減少額に応じて給付される可能性が高いです。

事実、岸田首相も以下の発言をしています

「事業者向けの給付金については、昨年の持続化給付金並みの支援を、

事業規模に応じて、11月から3月までの5ヶ月分まとめて、一括で給付」

出典:朝日新聞DIGITAL

出典:首相官邸 令和3年11月10日 岸田内閣総理大臣記者会見

第2回目の持続化給付金ではあるが中身は

「月次支援金の延長」のような制度の可能性あり

※月次支援金のとは?

・中小法人:上限20万円(ひと月あたり)を給付

・個人事業主:上限10万円(ひと月あたり)を給付

月次支援金についての詳しい記事はこちら

「今年2月まで申請を受け付けた中小企業向けの持続化給付金では

不正受給が相次いだことから対策の強化をはかることにしています。」

と現状での発表があります。

もしかしたら新規で申請を希望する事業所は「月次支援金」のように、

事前申請が設けられる可能性もあります。

持続化給付金は「確定申告」が必須

持続化給付金には税金はかかるのため確定申告は必須

?

令和2年、全国民に一律10万円が給付された特別定額給付金が非課税である点とは異なります。

基本的に全員がもらうことができた特別定額給付金とは違い、

持続化給付金は前年同月の月間売上が50%以上減少した等の

一定の要件を満たす事業者が受給対象となります。

ですが、新型コロナウイルス感染症の影響により事業に影響を受けているにも関わらず、

前年同月の月間売上と比較して対象月の売上が50%未満の減少の場合、

給付金の対象から外れてしまう方もいます。(第1回 持続化給付金の場合)

どちらも影響を受けているのにも関わらず、

受給できた人だけが非課税となると、課税の公平が保たれなくなります。

そのような視点から、持続化給付金は課税対象となっていると考えられます。

確定申告書類への記入方法

所得区分を「事業所得」として申告する場合

「雑収入」として総収入金額に含める確定申告書類には

どのように記入すればいいでしょうか?

所得区分を「事業所得」として申告する

個人事業主や専業フリーランスが含まれると考えられますが、

持続化給付金を「雑収入」として総収入金額に含めます。

副業としてフリーランスの仕事をしている方で

所得区分を「雑所得」として申告していた人は、「雑所得」の総収入金額に含めます。

■雑所得(公的年金等以外のもの)の計算式

総収入金額(持続化給付金を含める) ― 必要経費 = 雑所得

収入計上時期

持続化給付金の収入計上時期は、「支給決定通知を受けた日」というのが原則です。

支給が決定した事業者には事務局から

「持続化給付金の振込みのお知らせ」が届くので、

その通知はがきが到着した日に収入計上することになります。

※実際には通知はがきの到着よりも前に給付金が振り込まれるケースも起きているようです。

この場合は、入金された日が収入計上のタイミングとなります。

つまり、

「通知はがきが届いた日」または「実際に給付金が振り込まれた日」のうち、

いずれか早い日が収入計上時期となります。

このタイミングが令和3年内であれば令和2年分の所得として申告する必要がありますが、

令和4年になってからであればもう令和4年分の確定申告に含めることになります。

給付金申請手続きに際して発生した費用は必要経費として計上可能

この給付金の申請手続きに際して発生した費用、

例えば行政書士さんに対する報酬などは必要経費に該当し、計上することが可能です。

また、事業所得として申告をする個人事業主が給付金を受け取ったとしても、

課税所得がマイナスの場合、簡単に言えば赤字になってしまった場合は、

一定の要件を満たすと

「純損失の繰越控除」(※)や「純損失の繰戻し還付」(※)などの適用を受けられることがあります。

必要に応じて税理士等の専門家や税務署へ確認をしてください。

※純損失の繰越控除:青色申告をしている年分に生じた純損失(赤字部分)を翌年以後3年間の所得の金額から繰越控除を受けることができる。

※純損失の繰戻し還付:青色申告をしている個人事業主が対象。一定の条件を満たす場合、その年に生じた純損失(赤字部分)を前年分の所得金額から控除できるため、所得税の還付を受けられる。

確定申告サイト

令和3年分 確定申告(令和4年1月上旬~)から、

国税庁ホームページ「確定申告書等作成コーナー」がさらに便利になります。

昨年令和2年分の確定申告の相談や申告書の受付は

新型コロナウイルス感染症の対策として、

相談・受付会場に入場するには、

入場できる時間枠を指定した「入場整理券」が必要となっていました。

入場整理券は当日会場で配布されるほか、LINEでの事前発行も可能です。

インターネットから申告できるe-Taxの活用も検討しましょう。

※下記ボタンリンク先は令和2年のものですが、リンクから各種飛ぶことが可能です。

まだe-taxの登録されていない方は、時間のある今のうちに上記サイトからメリットを知ったり、マイナンバーカードを用意しても良いかもしれませんね♪

まとめ

今回は、2021年11月10日に発表されたばかりの

「持続化給付金 第2弾」について

現状わかる点と、前回の内容との比較、をご紹介しました。

政府が経済対策の柱の一つとして検討している中小企業向けの新たな給付金等の具体案は、追加策がないか常にチェックしましょう。

このサイトでも、中小企業向けの情報を発信していきますのでぜひご覧ください。

せっかく申請するなら助成金を受け取りたいですよね!

申請したいけど、申請の仕方がわからない…

書類の書き方が不安…

自分が該当しているのか自信がない…

少しでも不安がある方は、ぜひご相談ください!

最後までお読みいただきありがとうございました!